Nos partenaires

Immobilier à crédit, un outil de développement du patrimoine ?

Le crédit reste l’un des mécanismes fondamentaux de la vie économique et de la croissance. Au même titre, à l’échelle d’un patrimoine personnel ou professionnel, c’est l’un des meilleurs outils d’enrichissement. Comment alors dans un environnement règlementaire toujours plus contraignant et dans un contexte actuel de taux bas impactés par l’inflation en tirer le meilleur profit ?

Bien connu pour son usage en immobilier (financement à crédit d’un bien à usage de résidence principale, secondaire, ou pour la réalisation d’un investissement locatif ou autre…), le levier du crédit peut en réalité être exercé sur un champ beaucoup plus large. Ainsi, au-délà de la solution du crédit immobilier, d’autres solutions existent, moins connues, comme le refinancement de compte courant d’associés pour les personnes morales.

Quel environnement pour le crédit immobilier ?

> Durées de crédit allongées, mécanisme nécessaire d’absorption de la hausse des prix immobiliers

En janvier 2022, la durée moyenne des prêts s’est établie à 242 mois (légèrement supérieur à 20 ans). Elle n’a jamais été aussi élevée : 13.6 ans en 2001 (163 mois), 20.2 ans vingt années plus tard.

Cela permet d’absorber en partie les conséquences de la hausse des prix des logements, à défaut, les capacités d’endettement au crédit d’une part non négligeable des candidats à l’accession à la propriété et des investisseurs dans le locatif pourraient réduire significativement.

> Des taux en évolution mais toujours bas et inférieurs à l’inflation²

Avec la persistance de l’inflation3, les établissements bancaires ajustent leurs taux d’intérêt à la hausse mais de façon modérée. Ils demeurent à des niveaux très favorables.

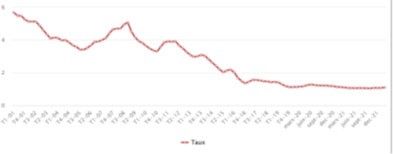

Taux moyen en Avril 2022 : 1,25 % sur 15 ans ; 1,45 % sur 20 ans ; 1,65% sur 25 ans)4

Taux moyen en Déc. 2021 : 0,93 % sur 15 ans ; 1,10 % sur 20 ans ; 1,30 % sur 25 ans)4

À noter que les taux de crédit présentés ici sont ceux pour l’acquisition de biens immobiliers classiques et que les conditions de taux peuvent varier en fonction du sous-jacent financé (SCPI, nue-propriété…).

Cela limite les conséquences du durcissement des conditions d’octroi des crédits aux particuliers imposé par les autorités françaises de contrôle des banques.

> Les taux des crédits immobiliers (en %) ensemble des marchés

Source : L’observatoire Crédit Logement / CSA

L’environnement réglementaire du crédit

Depuis le 1er janvier 2022, les banques, sous peine de sanctions, doivent désormais respecter les règles fixées par le Haut Conseil de stabilité financière

(HCSF) en matière d’octroi de crédit immobilier. Les nouvelles normes HCSF :

- Le taux d’endettement des emprunteurs ne doit plus dépasser 35 %, assurance emprunteur comprise.

- La durée d’attribution d’un crédit est limitée à 25 ans. Certaines prolongations de deux ans peuvent exceptionnellement être accordées.1

- À chaque trimestre, une tolérance est accordée pour 20 % des dossiers financés si la banque peut justifier d’un dossier particulièrement sécurisé.

Toutes ces nouvelles règlementations rendent les conditions d’accession au crédit plus strictes, l’accompagnement d’un expert du crédit immobilier se révèle donc toujours plus essentiel pour mener à bien son projet d’acquisition immobilière.

Pour en savoir plus sur le développement de votre patrimoine avec l’acquisition de parts de SCPI ou l’optimisation du patrimoine via le financement en compte courant d’associés, cliquez ici

> Pour plus d’informations

n’hésitez pas à nous contacter par mail à l’adresse contact@groupe-crystal.com

1. via un différé de remboursement pour tous les projets d’un achat en VEFA, d’une construction ou d’une acquisition dans l’ancien (selon certaines conditions de montant de travaux).

2. Source : L’Observatoire Crédit Logement / CSA Tableau de bord Janvier 2022

3. Dans un « scénario dégradé », la hausse des prix en 2022 pourrait atteindre 4,4 % – Source Banque de France. L’inflation s’établit en 2021 à +1,6 %, après +0,5 % en 2020 et +1,1 % en 2019 – Source INSEE.

4. Source : vousfinancer

![[Webinaire] Investir dans l'immobilier aux USA de manière sécurisée et performante](https://www.francaisaletranger.fr/wp-content/uploads/2025/12/Webinaire-Immostates-2-400x240.jpg)

![[Webinaire] Investir dans l'immobilier aux USA de manière sécurisée et performante](https://www.francaisaletranger.fr/wp-content/uploads/2025/12/Webinaire-Immostates-2-80x80.jpg)

Rentrer en France pour des raisons économiques : « si je reste, je vais m’appauvrir »

De 2 000 à 30 000 € : le vrai prix d’un accouchement à l’étranger

Guides et accompagnateurs touristiques : ces Français qui font découvrir leur pays d’adoption

Protection sociale des femmes expatriées : du droit à l’autonomie

Retour en France : le « trou noir » administratif que personne n’anticipe

Salaire vs pouvoir d’achat : dans quelles villes d’Europe vit-on vraiment le mieux ?

Le « slowmading » : la nouvelle tendance chez les nomades digitaux.

Revenir en France par conviction écologique ou politique

Voyager avec deux passeports : ce qu’il faut savoir avant d’embarquer

Comment Da Nang, perle du Vietnam, veut crever l’écran

-

Actualités internationalesil y a 3 semaines

Actualités internationalesil y a 3 semainesSalaire vs pouvoir d’achat : dans quelles villes d’Europe vit-on vraiment le mieux ?

-

Actualités internationalesil y a 3 semaines

Actualités internationalesil y a 3 semainesLe « slowmading » : la nouvelle tendance chez les nomades digitaux.

-

Vie pratiqueil y a 4 semaines

Vie pratiqueil y a 4 semainesRevenir en France par conviction écologique ou politique

-

Vie pratiqueil y a 2 semaines

Vie pratiqueil y a 2 semainesVoyager avec deux passeports : ce qu’il faut savoir avant d’embarquer

-

Actualités internationalesil y a 2 semaines

Actualités internationalesil y a 2 semainesComment Da Nang, perle du Vietnam, veut crever l’écran

-

Vie pratiqueil y a 6 jours

Vie pratiqueil y a 6 joursRetour en France : le « trou noir » administratif que personne n’anticipe

-

Destinations au banc d'essaiil y a 4 semaines

Destinations au banc d'essaiil y a 4 semainesL’Inde, eldorado des startups françaises ?

-

Destinations au banc d'essaiil y a 4 semaines

Destinations au banc d'essaiil y a 4 semainesParis Panini : le pari indien d’un entrepreneur français